Empresas Premium

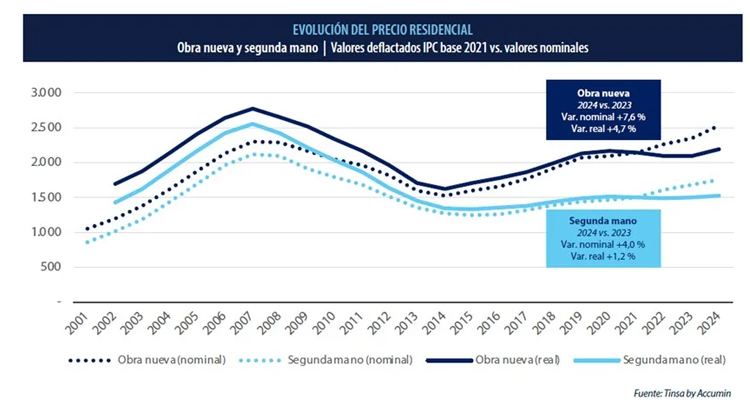

La tensión entre la creciente demanda residencial y la limitada oferta de vivienda nueva sigue elevando los precios en España, especialmente en el segmento de obra nueva. Según el informe “Vivienda de Obra Nueva 2025”, elaborado por Tinsa by Accumin, el precio medio de la obra nueva se encareció un 7,6 % en 2024, alcanzando los 2.528 €/m², un 44 % más que la vivienda de segunda mano.

La demanda residencial mantiene una tendencia al alza desde 2021, impulsada por el crecimiento poblacional, el ahorro acumulado, la solidez del empleo y la activación de la inversión. No obstante, la oferta de vivienda nueva permanece limitada, lo que genera un desajuste entre demanda y producción que presiona los precios al alza, especialmente en el segmento de obra nueva.

Según el informe Vivienda de Obra Nueva 2025, elaborado por el Servicio de Estudios de Tinsa by Accumin, el precio de la obra nueva aumentó un 7,6 % en 2024, frente al 4 % registrado por la vivienda de segunda mano. De media, la obra nueva alcanza un precio de 2.528 €/m², lo que supone un 44 % más que la segunda mano.

El informe, de carácter anual, analiza la evolución de precios, compraventas y producción de vivienda nueva desde 2001, incluyendo también datos sobre esfuerzo de compra, y comparativas a nivel de comunidades autónomas, provincias, capitales, y más de 70 municipios secundarios.

Aunque la construcción de vivienda ha repuntado en el último año, sigue sin responder al ritmo de crecimiento de la demanda. Parte de la nueva promoción se concentra en municipios secundarios próximos a grandes núcleos de empleo, o destinos turísticos, donde la escasez de suelo disponible limita nuevas actuaciones, según señala Cristina Arias, directora del Servicio de Estudios de Tinsa by Accumin.

Este desajuste ha llevado a fuertes subidas de precios en zonas como las costas cantábrica y mediterránea, así como en áreas metropolitanas de Madrid y Barcelona.

El informe destaca que la pérdida de poder adquisitivo tras la pandemia ha afectado especialmente a los hogares con rentas medias, limitando su acceso a la vivienda, en particular a la obra nueva, que presenta precios más elevados.

En consecuencia, muchas promociones en municipios costeros se han orientado hacia el mercado turístico, tanto internacional, como de otras provincias. También ha aumentado la presencia de entidades jurídicas en la compra de viviendas nuevas, aprovechando su mayor capacidad financiera.

La ratio de esfuerzo teórico de compra, porcentaje de renta destinado a pagar el primer año de hipoteca, se sitúa en el 49 % para obra nueva, frente al 36 % promedio del mercado residencial.

En términos nominales, el valor de la obra nueva se ha revalorizado un 66 % desde los mínimos de la crisis de 2008, y se encuentra un 10 % por encima de los máximos de 2007. Sin embargo, ajustando por inflación, el crecimiento es más moderado: +35 % desde 2008, y -21 % respecto a los picos del boom.

Solo algunas ubicaciones superan ya los niveles máximos de 2007 en términos reales. Destacan las Islas Baleares, +19 %, Málaga y Benidorm, +2 %, mientras que Marbella y Santa Cruz de Tenerife se encuentran en niveles similares al máximo previo a la crisis.

En 2024, los valores unitarios residenciales en obra nueva oscilaron entre los 4.399 €/m² de Baleares y los 1.385 €/m² de Extremadura. Las comunidades con mayores incrementos interanuales fueron:

En términos reales, descontando la inflación, Baleares es la única comunidad que supera sus máximos de 2007.

A nivel provincial, las mayores revalorizaciones desde los mínimos de 2008 se registran en Málaga, Castellón, Baleares, Valencia, Madrid y Tenerife, todas con subidas superiores al 50 %. En cambio, provincias como Palencia, Zamora, Burgos y Ourense muestran incrementos inferiores al 10 %.

La obra nueva presenta un esfuerzo de compra superior al 35 % de la renta disponible en todas las provincias, excepto en algunas zonas de Castilla y León, Castilla-La Mancha, La Rioja, y Lleida. Supera el 50 % en Málaga, Cádiz, Baleares, Alicante, Madrid, Barcelona, y Extremadura.

Los precios más altos de obra nueva se encuentran en las capitales de Barcelona, San Sebastián, Madrid, Bilbao, y Palma, así como en Marbella y Benidorm. La diferencia con la vivienda usada alcanza hasta un 89 % en municipios secundarios, y un 59 % en capitales.

Variaciones anuales destacadas en 2024:

En contraste, el valor de la obra nueva permanece en mínimos históricos en Ourense capital, Linares, Jaén, y Palencia.

El esfuerzo teórico de compra supera el 65 % en capitales como Barcelona, Cádiz, Málaga y Madrid, y en municipios costeros como Benidorm, Marbella, Orihuela y Torrevieja.

El estudio dedica un apartado a los entornos metropolitanos de Madrid y Barcelona, donde se concentra buena parte de la obra nueva.

En Madrid, destacan los municipios de Pozuelo de Alarcón y Alcobendas, con precios superiores a los de la capital, 4.688 €/m². Los mayores incrementos anuales se registran en:

En Barcelona, ninguna localidad supera el promedio de 4.968 €/m² de la ciudad. Las subidas más destacadas se observan en:

En cuanto al esfuerzo de compra, Barcelona capital supera el 70 % de la renta disponible media, por encima de los municipios del área metropolitana. En esta última, se supera el 50 % en ciudades como L’Hospitalet, Badalona, Santa Coloma, Cornellá, Mataró, El Prat, y Sant Boi de Llobregat.