Empresas Premium

Según el informe “Necesidad de suelo en España 2024”, elaborado por la consultora Colliers y la Asociación de Promotores y Constructores de España, APCEspaña, y presentado por el presidente de APCEspaña, Xavier Vilajoana, y el CEO y presidente de Colliers, Mikel Echavarren, la falta de suelo es una de las razones principales del desequilibrio entre oferta y demanda que registra el mercado residencial de vivienda en España, desajuste que está disparando los precios de venta y alquiler, y limitando el acceso a la vivienda de los colectivos más vulnerables.

Este documento pretende analizar la situación actual del mercado del suelo en España, mostrando cómo la falta de generación de suelo impide dar respuesta al problema de la vivienda. El documento también aporta líneas de actuación que pasan por la elaboración de un plan integral que permita poner más suelo finalista en el mercado.

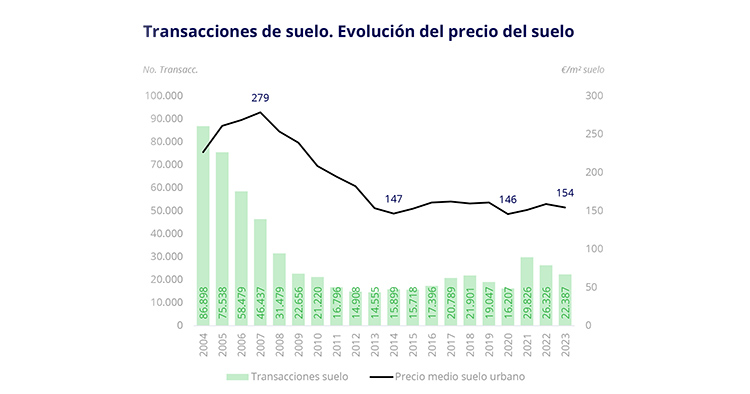

El informe apunta que la razón fundamental que está detrás de la escasez de producción de vivienda es la falta de suelo y se detiene en un aspecto relevante que impacta directamente en el problema de la vivienda en España: la transformación de un suelo desde que deja de estar clasificado como suelo rústico hasta que se convierte en un suelo consolidado listo para edificar es un proceso complejo y lento, que requiere la aprobación de numerosos trámites urbanísticos y la colaboración de diferentes AAPP, y lento. El tiempo medio necesario para desarrollar nuevos proyectos es de entre 10 y 15 años, llegando a superar los 20 años en algunos casos. Esto complica la puesta en carga de nuevos suelos en un momento en que es muy necesario para desarrollar la oferta de vivienda asequible que necesita España.

El CEO y presidente de Colliers, Mikel Echavarren ha comentado, “debido a la escasez de suelo residencial finalista, las parcelas disponibles en zonas con alta demanda alcanzan precios muy elevados. Este hecho, junto con el incremento de los costes de la construcción, a consecuencia de la falta de mano de obra cualificada y el incremento de los precios de los materiales en los últimos años, ha ocasionado la reducción de los márgenes y la disminución en las cifras de producción de vivienda”.

Por su parte, el presidente de APCEspaña, Xavier Vilajoana, ha señalado la necesidad de garantizar la seguridad jurídica y una mayor certidumbre en las regulaciones y en los plazos de desarrollo como otras de las claves para la generación de suelo finalista y la construcción de viviendas que reduzca sustancialmente el déficit actual. “Es imprescindible que se apruebe cuanto antes la reforma de la Ley de Suelo. Solo con mayor seguridad jurídica en el urbanismo y con más agilidad en el largo proceso de generación de suelo lograremos que se desarrolle más oferta de vivienda y que esta sea asequible”, reclama Vilajoana.

El informe incluye un análisis del mercado de la vivienda y su evolución. En España se crean anualmente más de 230.000 nuevos hogares, una cifra que crece año a año debido al aumento de la población y a la reducción del tamaño medio de las unidades familiares -se ha reducido de 2,8 habitantes en 2004 a 2,5 en 2023-, tendencia que, previsiblemente se mantendrá en los próximos ejercicios agravando el déficit de vivienda existente.

Según subraya el informe, este déficit de viviendas se viene encadenando desde 2014, con la excepción de 2021, año post-COVID, y ha provocado que el número de viviendas necesarias para suplir las necesidades de la población no haya dejado de aumentar, alcanzando en 2023 un total de 408.000 unidades.

Esta situación no parece que vaya a mejorar en los próximos lustros, ya que, atendiendo a las proyecciones del INE, la creación neta de hogares continuará incrementándose con un promedio de 250.000 nuevos al año y el tamaño medio del hogar continuará reduciéndose. Con estas variables, el documento alerta de que, de no buscar alternativas y mantenerse las cifras de producción existentes en la actualidad (en el entorno de las 88.000 unidades), el déficit de viviendas aumentará de manera exponencial, alcanzando en 2039 un total superior a 2,74 millones de unidades.

El stock remanente de viviendas (aproximadamente 450.000 unidades) tampoco contribuye a solucionar el problema, ya que no satisface las necesidades actuales de la demanda. Además, según apunta el informe, debido a su localización o características, es muy probable que no se lleguen a comercializar nunca.

En la actualidad, en España se finalizan menos de 90.000 viviendas al año, cantidad que es insuficiente para cubrir las necesidades de la demanda de los nuevos hogares que se crean. Este déficit se observa de una manera heterogénea por todo el país, aunque es especialmente severo en los mercados más dinámicos, como las capitales y áreas metropolitanas de Valencia, Barcelona y Madrid, en las que el número de hogares crece a un ritmo 5 veces superior, 4 veces superior y 3,4 veces superior, respectivamente, y en determinadas zonas turísticas como Canarias, donde el ritmo es 7 veces superior al número de viviendas. Por el contrario, hay ciudades como Cáceres, Orense, Córdoba o Ciudad Real en las que los hogares crecen a menor ritmo que el número de viviendas nuevas.

Según el análisis, las razones principales de la dilatación del proceso son: complejidad regulatoria, inseguridad jurídica, lentitud burocrática, estructuras de propiedad compleja, falta de financiación, impugnaciones de planeamiento, normativa obsoleta o cambios políticos. A su vez, esa dilatación de los plazos en los desarrollos también comporta una serie de consecuencias que inciden directamente en la falta de vivienda, entre las que destacan:

El informe recoge potenciales soluciones que, en opinión de los autores, pasan por la elaboración de un plan integral que mejore la coordinación entre las diferentes Administraciones Públicas y que garantice un suministro constante de suelo urbanizable y la posibilidad de ponerlo en carga en un periodo razonable de tiempo -muy inferior al actual, con mayor seguridad jurídica y atendiendo a las necesidades de la demanda.

Este plan debe incluir medidas como garantizar la coordinación entre las diferentes AAPP, optimizando la gestión de los procesos administrativos relacionados con temas urbanísticos, aquí se incluye la implantación de figuras como la declaración responsable o la licencia digital. Otras medidas deberían ir encaminadas a unificar objetivos entre las distintas AAPP involucradas para diseñar políticas mucho más efectivas para zonas geográficas mucho más amplias, esto es, por ejemplo, la implantación de Planes Territoriales que abarquen un conjunto de municipios. El informe señala, además, otra medida destinada a impedir las superposiciones y contradicciones entre las diferentes normas aplicables mediante la implementación de procesos que permitan resolver temas burocráticos con mayor celeridad, y solventar dificultades relacionadas con complejas estructuras de propiedad mediante la creación de figuras alternativas como el agente urbanizador.

Junto a este plan integral, y mientras empiezan a generarse las nuevas bolsas de suelo necesarias, el informe apunta soluciones a corto plazo que, aunque no subsanen el problema, pueden ayudar a atenuarlo. Estas medidas están enfocadas a facilitar la puesta en carga de nuevas viviendas sin necesidad de desarrollar nuevos ámbitos urbanísticos, y van desde la concesión de ayudas para la rehabilitación del stock existente, dar facilidades para la finalización de obras con la construcción paralizada o modificar las regulaciones y normativas municipales que condicionan el grado de edificabilidad residencial en un ámbito ya desarrollado, hasta permitir los cambios de uso a residencial en parcelas dotacionales o comerciales que no se han desarrollado a lo largo de los años, y flexibilizar los cambios de uso en los ámbitos existentes que ya cuentan con el planeamiento aprobado y en los que la calificación otorgada a ciertas parcelas no corresponde con las necesidades de la demanda.